Почему запись в реестре сильнее фактов: риски сделок при неудаленных обременениях

- Диктатура реестра: конфликт публичной достоверности и материальной истины

- Институциональные фильтры: почему нотариусы и банки блокируют сделку

- Анатомия «регистрационного разрыва»: сравнительный таймлай Европы

- Сценарный анализ: ипотека против судебного ареста

- Матрица рисков: что происходит в «окно приоритета»

- Стратегии навигации: как проводить сделку безопасно

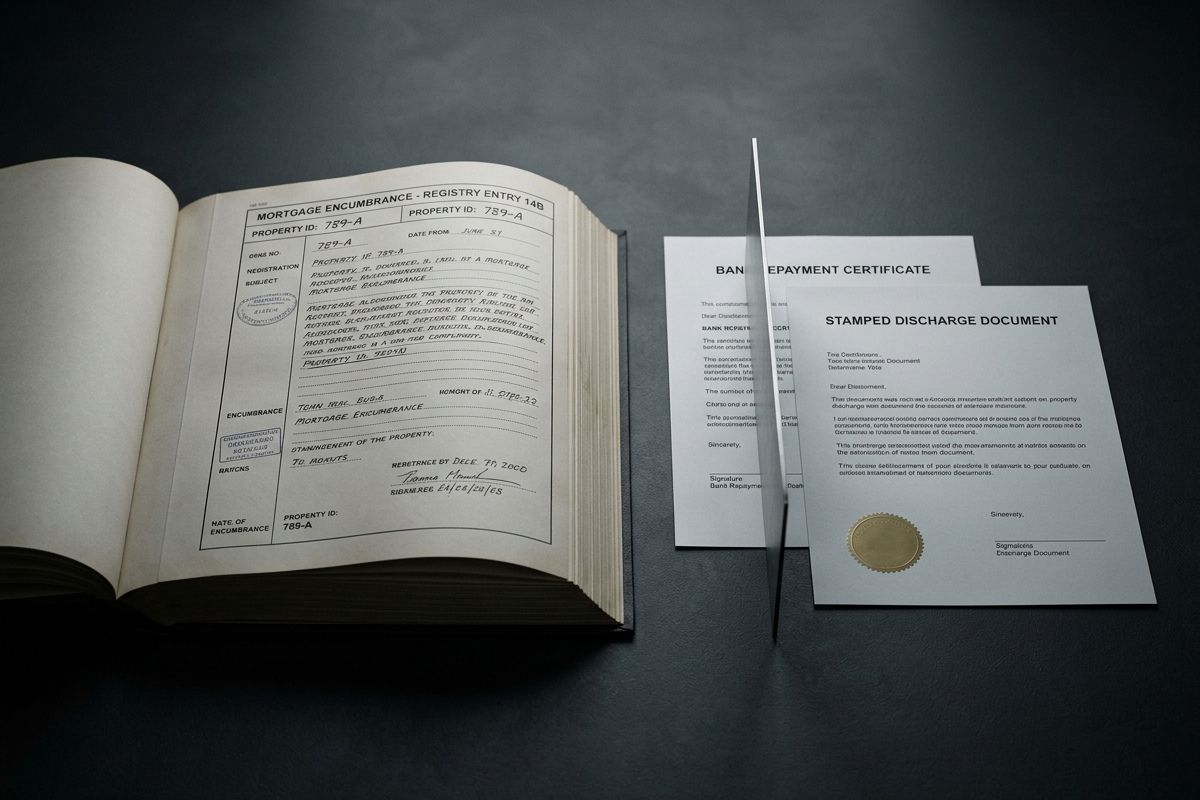

Для большинства участников рынка недвижимости справка из банка о полном погашении кредита или вступившее в силу решение суда об отмене ареста кажутся финальной точкой в очистке титула. Однако в европейских правовых системах, основанных на принципе публичной достоверности реестра, юридическая реальность не совпадает с фактической до тех пор, пока регистратор не внесет физическое изменение в базу данных. Возникает «регистрационный разрыв» — опасный период, в течение которого объект формально остается обремененным, а сделка с ним превращается в зону институционального конфликта.

Эта статья объясняет, почему формальное сохранение записи в реестре подавляет частные доказательства прекращения обязательства, создавая системный барьер, который вынуждает участников рынка использовать специальные защитные механизмы — от предварительных записей до нотариальных депозитов — для управления рисками приоритета.

Как европейские правовые системы разрешают институциональный конфликт между фактически прекращенным обязательством и его сохраняющейся регистрацией в период «регистрационного разрыва»?

Границы анализа

Сравнительный аналитический разбор правовых систем Польши, Германии, Чехии, Испании и Великобритании в контексте управления ипотечными обременениями и судебными арестами.

Ключевые правовые принципы

- Публичная достоверность реестра (Public Faith): презумпция того, что содержание реестра верно для любого добросовестного третьего лица.

- Принцип приоритета (Prior Tempore): очередность прав определяется временем их внесения в реестр, а не моментом возникновения обязательства.

- Принцип непрерывности (Tractus Successivus): требование последовательной цепочки записей для совершения любого регистрационного действия.

Ключевые юридические термины

- Регистрационный разрыв (Registration Gap): временной интервал между подачей заявления и внесением записи в реестр.

- Конститутивная запись: регистрация, которая не просто фиксирует, а создает или прекращает право (например, ипотеку в Германии).

- Предварительная запись (Vormerkung): механизм резервирования места в очереди прав для защиты покупателя.

Диктатура реестра: конфликт публичной достоверности и материальной истины

В континентальных правовых системах реестр недвижимости — это не просто архив, а активный регулятор рынка. Принцип публичной достоверности (Öffentlicher Glaube или Rękojmia wiary publicznej) создан для защиты стабильности оборота: покупатель должен доверять книге, а не проверять чемоданы с расписками. Однако этот же принцип оборачивается против собственника, когда обязательство прекращено, но запись осталась.

Запись в государственном реестре обладает юридической автономией: она продолжает порождать правовые последствия для третьих лиц даже после того, как материальное основание её возникновения перестало существовать.

Юридическая ирония заключается в том, что если покупатель видит справку о погашении долга, но реестр все еще содержит запись об ипотеке, он может потерять статус «добросовестного». Суды в Польше и Германии часто трактуют знание о расхождении между реестром и фактом как «грубую неосторожность», лишая покупателя защиты, которую реестр должен был ему предоставить. Таким образом, наличие факта не освобождает от диктатуры формы.

Институциональные фильтры: почему нотариусы и банки блокируют сделку

Данная таблица раскрывает причины, по которым профессиональные участники рынка отказываются признавать внереестровые доказательства чистоты титула.

| Институция | Что проверяет | Почему блокирует сделку | Условие разблокировки |

|---|---|---|---|

| Нотариус | Актуальный раздел обременений | Риск ответственности за внесение «грязного» титула в систему | Наличие судебного распоряжения или согласия банка на удаление |

| Банк (кредитор) | Очередность прав в реестре | Ипотека нового банка не может стать первой, пока не удалена старая | Физическое исключение записи или обещание (promesa) банка-предшественника |

| Регистратор | Формальное соответствие документов | Принцип Tractus Successivus требует сначала закрыть старую ветку | Безупречное заявление (Antrag) с оригиналом согласия кредитора |

Анатомия «регистрационного разрыва»: сравнительный таймлай Европы

Продолжительность периода, когда сделка находится в «подвешенном» состоянии, радикально различается в зависимости от административной эффективности системы. Если в Чехии сроки жестко регламентированы, то в Польше регистрационный разрыв может достигать критических значений, превращая покупку в лотерею.

Сравнительный анализ показывает, как различные юрисдикции справляются с технической задержкой обновления реестров.

| Юрисдикция | Средний срок удаления | Эффект удаления | Механизм защиты приоритета |

|---|---|---|---|

| Германия | 2–4 недели | Конститутивный | Vormerkung (предварительная запись)1 |

| Польша | 3–10 месяцев2 | Декларативный (преим.) | Ostrzeżenie (предупреждение) в реестре |

| Чехия | 30 дней | Конститутивный | Plomba (отметка о поданном заявлении) |

| Испания | 15–30 дней | Конститутивный | Asiento de presentación |

| UK | от 1 дня | Административный | Overreaching (смывание интересов деньгами) |

2 В крупных городах Польши (Варшава, Краков) сроки работы регистрационных судов (EKW) остаются наиболее проблемным узлом анализируемой системы.

Сценарный анализ: ипотека против судебного ареста

Тип обременения определяет стратегию поведения сторон. Удаление банковской ипотеки — это предсказуемый коммерческий процесс, в то время как снятие судебного ареста сопряжено с высоким риском административного сбоя.

Матрица рисков: что происходит в «окно приоритета»

Главная опасность не в старой записи, а в том, что она блокирует «стерильность» реестра для защиты новой сделки. Пока реестр не обновлен, любая новая запись, поданная в этот промежуток, вступает в борьбу за приоритет.

Анализ каскадных рисков позволяет оценить реальную стоимость ожидания обновления реестра.

| Тип риска | Механизм возникновения | Вероятность | Последствия |

|---|---|---|---|

| Потеря приоритета | Новый кредитор подает арест, пока старый «удаляется» | Средняя | Сделка признается недействительной или объект обременяется вновь |

| Процессуальный блок | Ошибка в документах банка обнаруживается регистратором спустя 3 месяца | Высокая | Срыв сроков договора, потеря задатка покупателем |

| Отказ в финансировании | Комплаенс банка не принимает справки как замену реестровой записи | Высокая | Разрыв сделки из-за отсутствия средств |

Стратегии навигации: как проводить сделку безопасно

Выбор инструмента защиты зависит от готовности сторон к риску и специфики юрисдикции.

| Ситуация в реестре | Инструмент защиты | Юридический эффект | Уровень безопасности |

|---|---|---|---|

| Ипотека погашена (DE/CZ) | Vormerkung / Plomba | Гарантирует, что никакая запись после сделки не будет иметь силы | Максимальный |

| Арест отменен (PL/ES) | Нотариальный депозит | Средства передаются продавцу только после «чистой» выписки | Высокий (финансовый) |

| Сложный спор (EU) | Escrow-счет | Полный контроль условий выплаты независимым агентом | Высокий |

| Любая «фантомная» запись | Title Insurance | Страховая компания берет на себя риск дефекта титулу | Средний |

В современных европейских системах регистрации недвижимости «чистота титула» является не фактическим, а административным состоянием. Центральный риск сделки при неудаленных обременениях заключается не в самом старом обязательстве, которое уже исполнено, а в потере защиты добросовестности (Good Faith) из-за сознательного игнорирования покупателем «загрязненного» состояния реестра. Безопасная стратегия требует отказа от веры в «справки» в пользу жестких механизмов фиксации приоритета или удержания платежа до момента физической очистки реестра.

- Bürgerliches Gesetzbuch (BGB) — Germany

- Ustawa o księgach wieczystych i hipotece — Poland

- Ley Hipotecaria — Spain

- Cadastral Act (Katastrální zákon) — Czech Republic

- Land Registration Act 2002 — United Kingdom

- Regulation (EU) No 1215/2012 — European Union

Похожие записи:

Почему реестр не обновляется автоматически после решения суда

Почему реестр не обновляется автоматически после решения суда

Почему закрытое дело не разблокирует продажу вашей недвижимости

Почему закрытое дело не разблокирует продажу вашей недвижимости

Почему решение суда не меняет запись в реестре недвижимости

Почему решение суда не меняет запись в реестре недвижимости

Тихий арест: как штраф ТЦК в 17 000 грн срывает продажу квартиры в Украине

Тихий арест: как штраф ТЦК в 17 000 грн срывает продажу квартиры в Украине

Почему юридические решения не синхронизируются с государственными реестрами: правовая природа расхождения

Почему юридические решения не синхронизируются с государственными реестрами: правовая природа расхождения

Заказать звонок